Рынок энергетических напитков Алматы в 2011-2018 гг

Энергетические напитки люди готовят с незапамятных времен, но промышленное производство началось только в 20 веке. Первые энергетические напитки появились в продаже в Японии в начале 1960 годов; в бутылках из темного стекла, похожих на лекарственную упаковку. Следом появились локальные производители тонизирующих напитков и в других странах: Lucozade (Великобритания), Lipovitan D (Япония), Kratieng Daeng (Таиланд), Jolt Cola (США).

Активно же формироваться категория стала в конце 20 века, с запуском в 1987 году торговой марки Red bull. Успех Red bull вдохновил и других производителей известных и не очень.

Период активной конкуренции начался в 2000-х годах. Так, Burn (производитель Coca-Cola) появился в 2000 году, Monster — в 2002 году, Jaguar — в 2003 году. PepsiCo в начале 2000-х приобрела производителей Gatorade и SoBe.

Мы решили узнать, а как же развивается рынок энергетиков в нашем родном городе. Чем “заряжаются” алмаатинцы? Какие марки “бодрящих напитков” их привлекают?

Энергетики – одна из самых быстрорастущих категорий в продажах безалкогольных напитков в мире. Средние темпа роста категории по данным Euromonitor составляют +6% ежегодно. Алматинский рынок в целом идет в ногу с мировыми темпами. Однако, после кризисного для категории 2015 г., последовало восстановление и далее значительной рост потребления энергетических напитков алмаатинцами (+57% за 3 года). Таким образом, объем рынка “заряжающих напитков”, по нашим расчетам, в 2018 год составил 12,9 млн. литров.

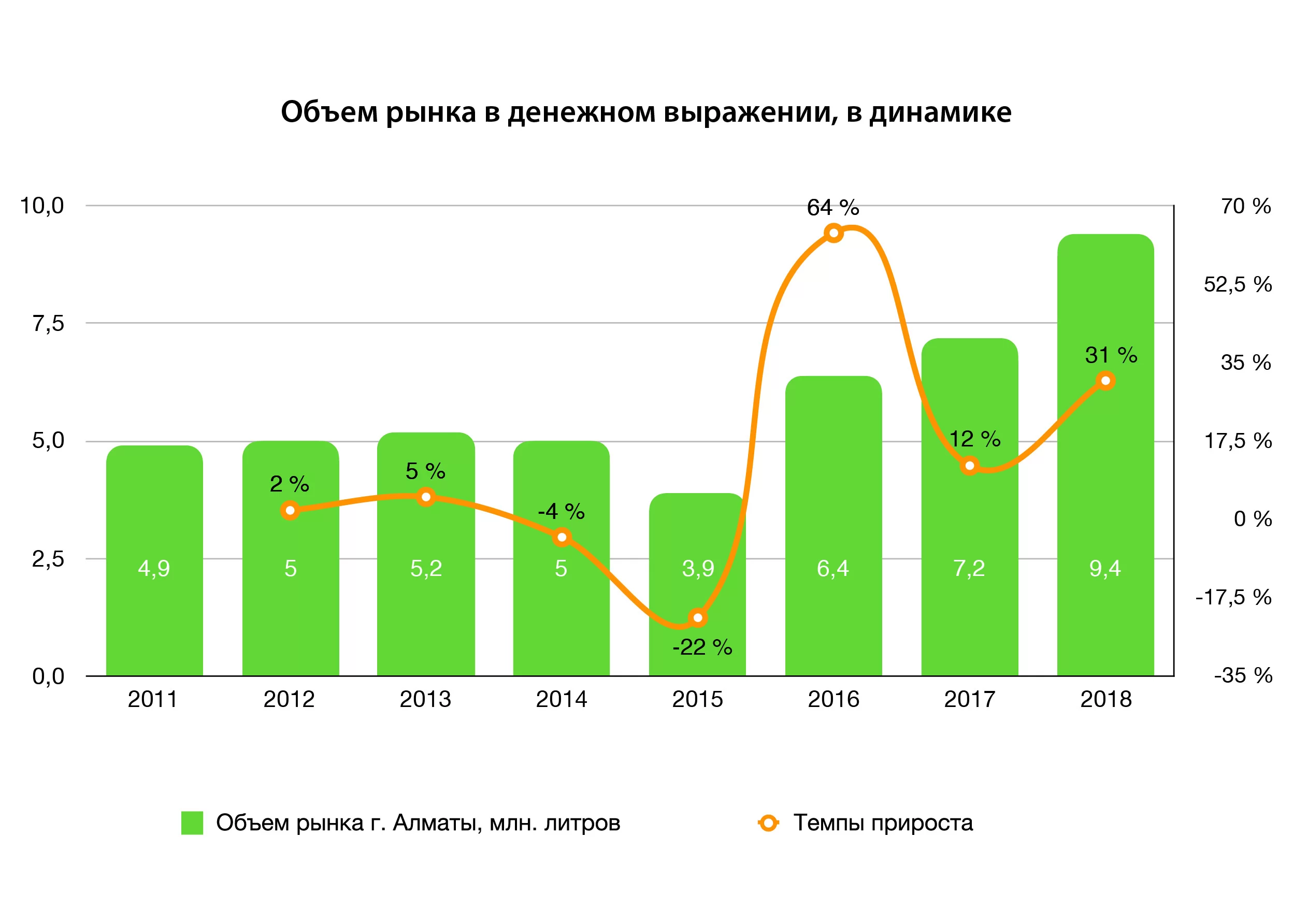

Наблюдается рост рынка энергетиков и в денежном выражении, так за те же 3 года он вырос в два раза с 3,9 млрд. тенге в 2015 году до 9,4 млрд. в 2018.

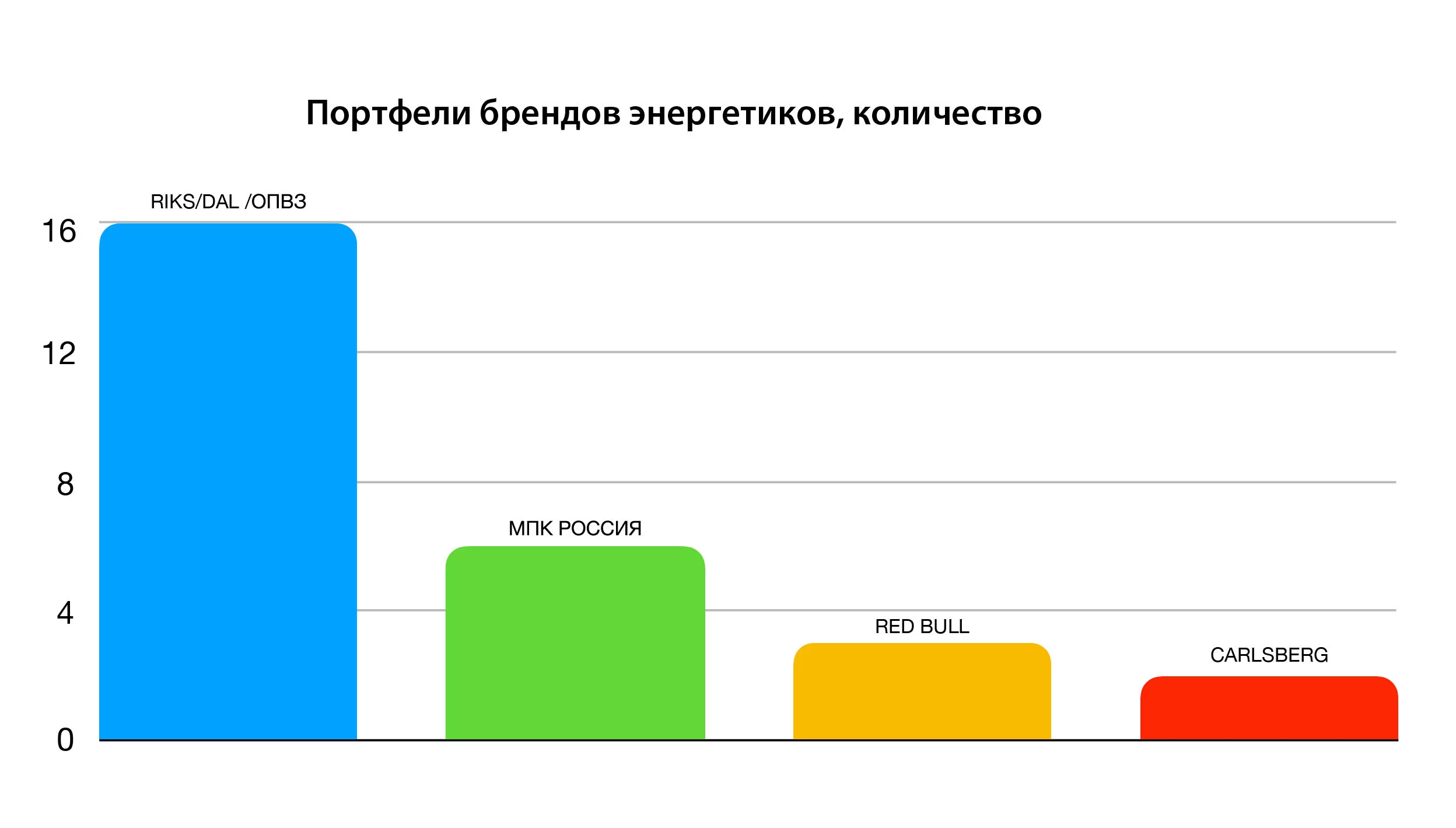

Двухзначные темпы роста и высокая маржинальность привлекает в сегмент энергетиков не только основных игроков-производителей безалкогольных напитков, но и пивные и вино-водочные компании, которые активно выводят на рынок собственные марки. Так, наиболее заметные игроки из пивной группы – Московская пивная компания с брендом Gorilla и Carlsberg с Flash up. А из вино-водочных — Объединение пензенских вино-водочных заводов.

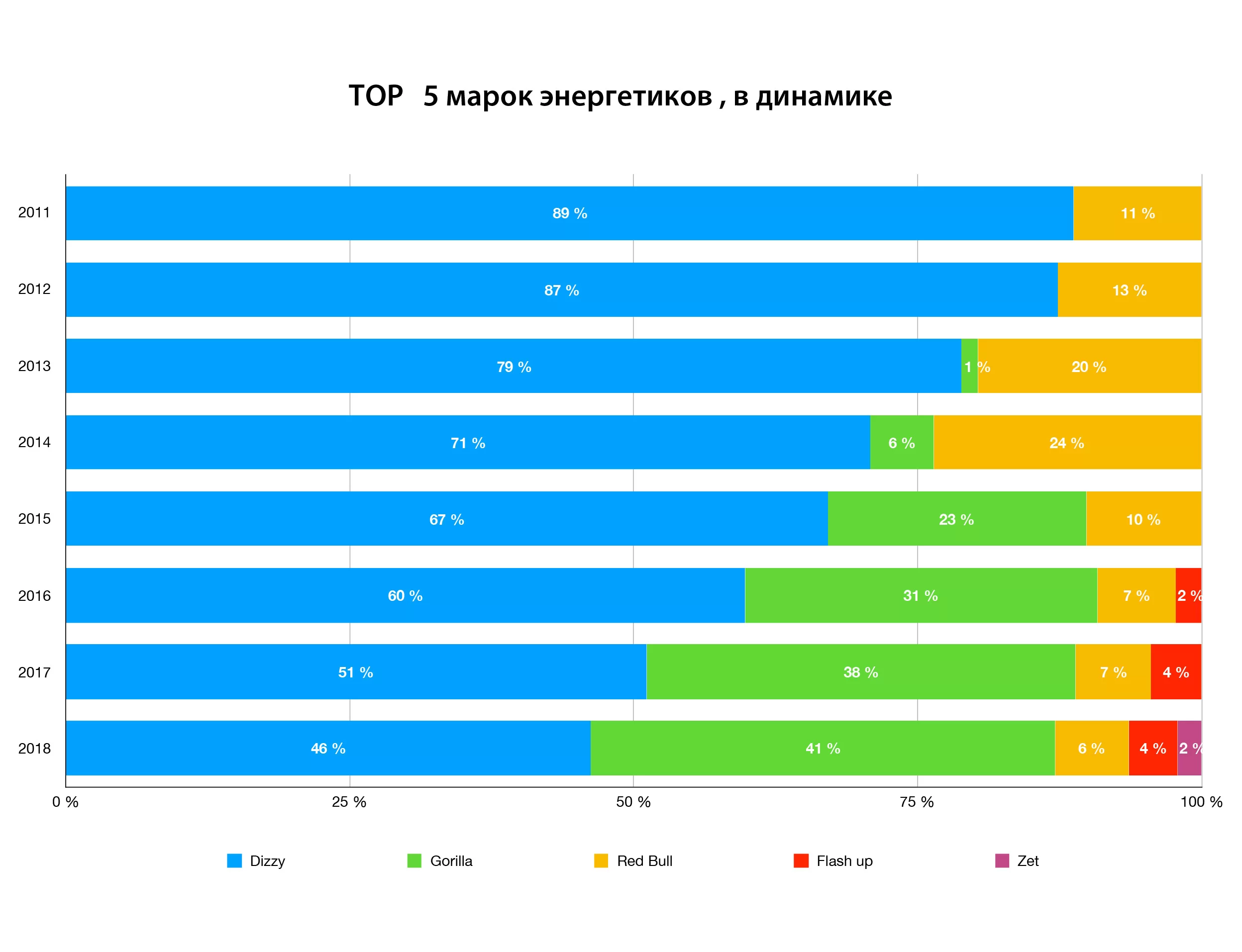

Алматинцы голосуют своим кошельком за казахстанскую марку Dizzy (ТОО Riks Лтд), которая удерживает лидерство уже более 8 лет. Однако, весь этот период ее доля на рынке неуклонно падает. Так, с невероятных 71% в 2011 году доля марки упала до 43% в 2018г.

Буквально по пятам Dizzy идет активно растущая торговая марка Gorilla (Московская пивная компания). С момента выхода на казахстанский рынок в 2013 году Gorilla к 2018 году “отхватила” долю в 38% у старожил — Dizzy и Red bull.

Премиальный Red Bull закрепился на третьей позиции. Но его доля резко снизилась после девальвации 2014 г., когда цена на напиток взлетела на рекордные 25% .

Достаточно уникальная ситуация возникла в рейтинге производителей. Все 8 лет лидерство удерживает казахстанская компания ТОО Riks Лтд с маркой Dizzy. При этом, в соседних странах лидирующие позиции на рынке занимают в основном международные корпорации: в России PepsiСо с брендом Adrenaline Rush, а в Украине- Coca-Cola c брендом Burn и с более скромными долями (29% и 26% соответственно).

Иностранные игроки на рынке энерготоников имеют ограниченные портфели брендов и не особенно экспериментируют со вкусами. Казахстанские и российские производители больше экспериментируют с формулами и вкусами. Ассортимент их напитков значительно разнообразнее.

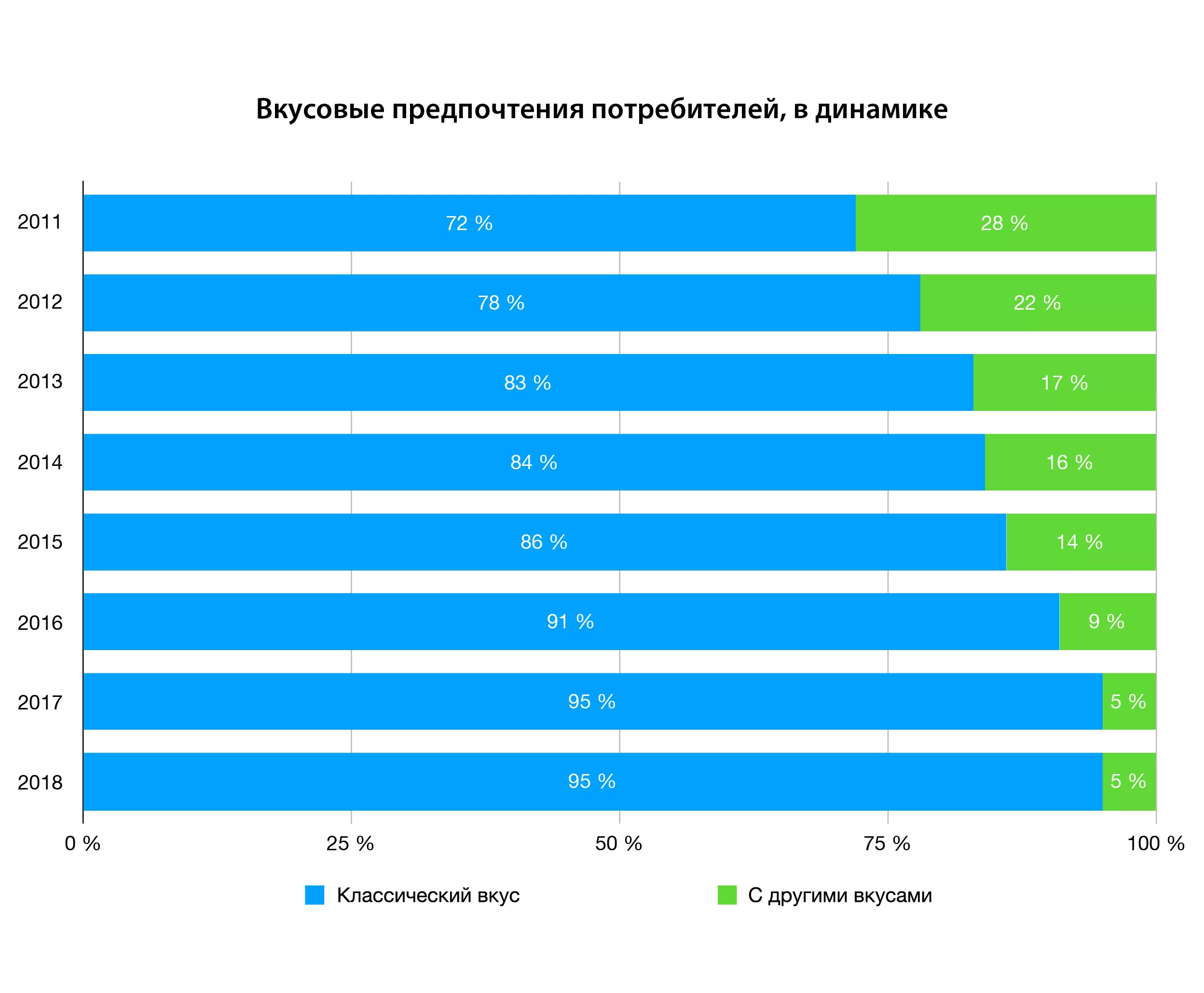

К 2018 году производители сфокусировали свои силы на классическом вкусе энергетика, на долю которого приходится 95% продаж. Напитки с оригинальными вкусами занимают только 5%, наиболее популярные среди них: мохито, барбарис, апельсин и гранат.

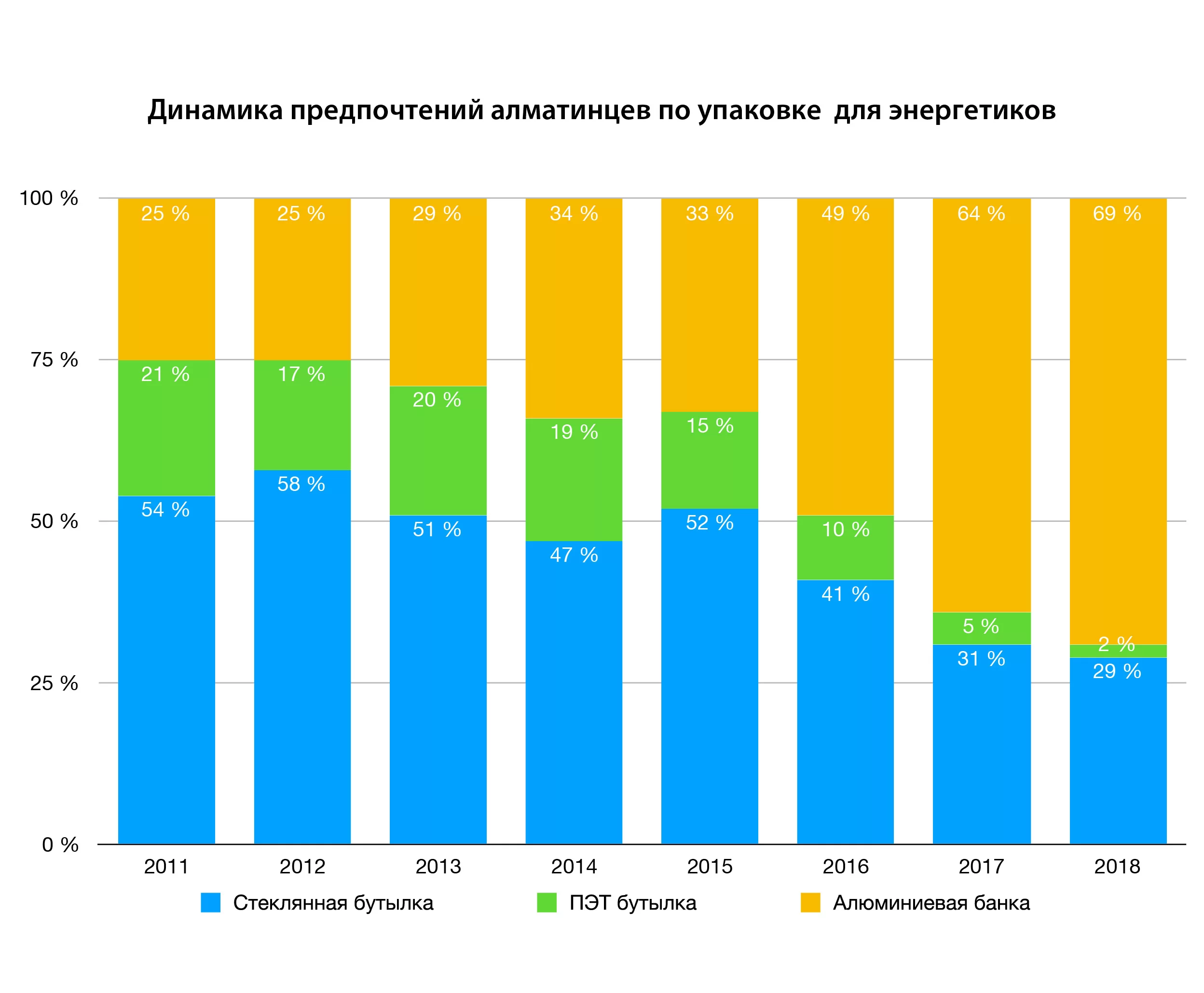

Оценили мы и популярность видов упаковки среди потребителей энергетиков. Доля напитка в алюминиевой банке выросла с 25% в 2011 году до 69% в 2018. По мнению потребителей, банки намного удобнее: легче нести, если берешь много, не гремят, проще утилизировать.

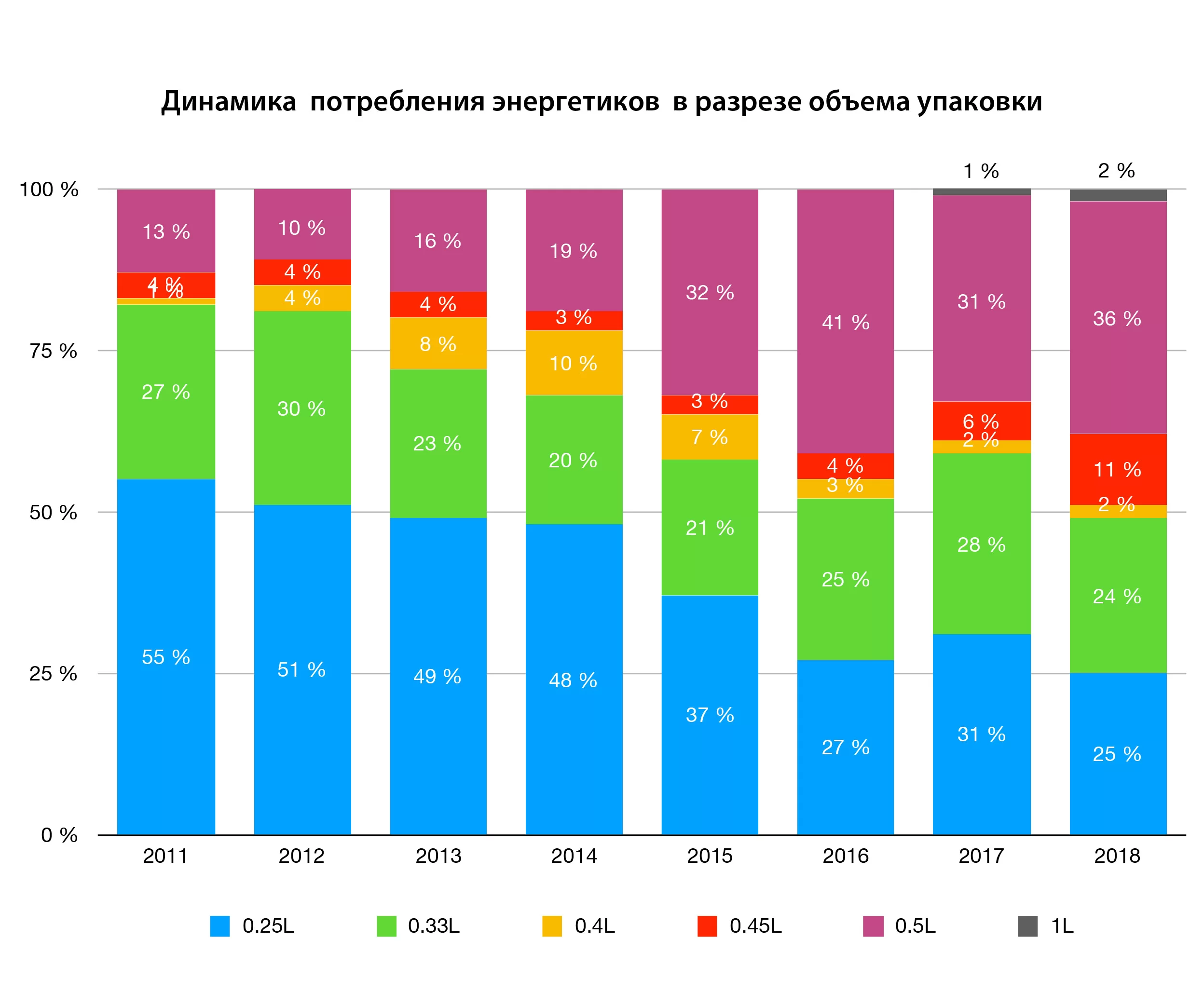

Самыми ходовыми, согласно исследованию, в 2018 году стал объем 0,5 литра (36%). Вторым по популярности среди потребителей следует упаковка объемом 0,25 литра (25%).

Энергетики с объемом менее 0,4 литра и 1 литр не пользуются спросом у алматинских любителей “подзарядиться”

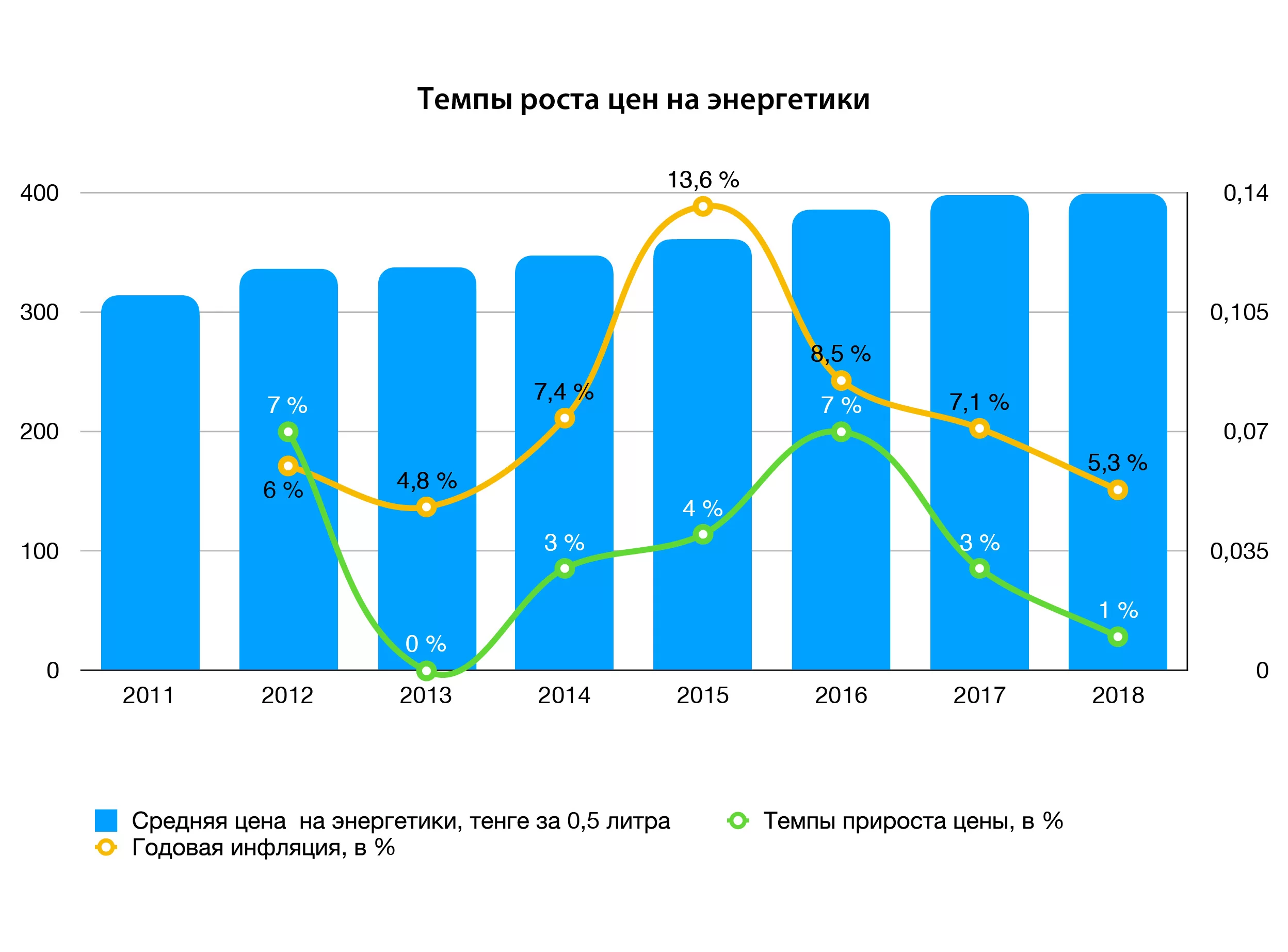

Для удобства сравнения цен, мы рассчитали показатели за 0,5 литра энергетика, как наиболее востребованного потребителями объема. Повышение цен на энергетические напитки за весь изучаемый период было плавным и умеренным, в пределах уровня инфляции.

Так, в 2018 году алмаатинцы стали платить на 27% больше, чем в 2011 году. А ежегодный прирост колебался от 0 до 7%.

ИТОГИ:

Рынок энергетиков в Алматы находится в стадии роста, что однозначно будет привлекать новых игроков или усиления активности текущих.

Конкуренция потребует фокуса производителей на специальные сегменты рынка энергетических напитков: спортивных напитков, витаминизированных энергетиков, для женщин, шотов и пр.

Репутация энергетиков — “неполезно” и усиливающийся глобальный тренд на здоровый образ жизни заставит производителей “оздоравливать” свои напитки — снижать содержание сахара и красителей (искусственных ингредиентов) в формулах, добавлять витамины и минералы, возможно в отдельных продуктовых позициях.

На фоне снижение лояльности молодого поколения к брендам, производители обновляют линейки вкусов. Создают новые необычные вкусы, выпускают лимитированные серии напитков. То есть делают все для привлечения внимания аудитории.

Данный обзор подготовлен на основе опросов потребителей и продаж в крупной торговой сети г. Алматы.