Анализ рынка кофе и чая города Алматы в 2013-2018 гг

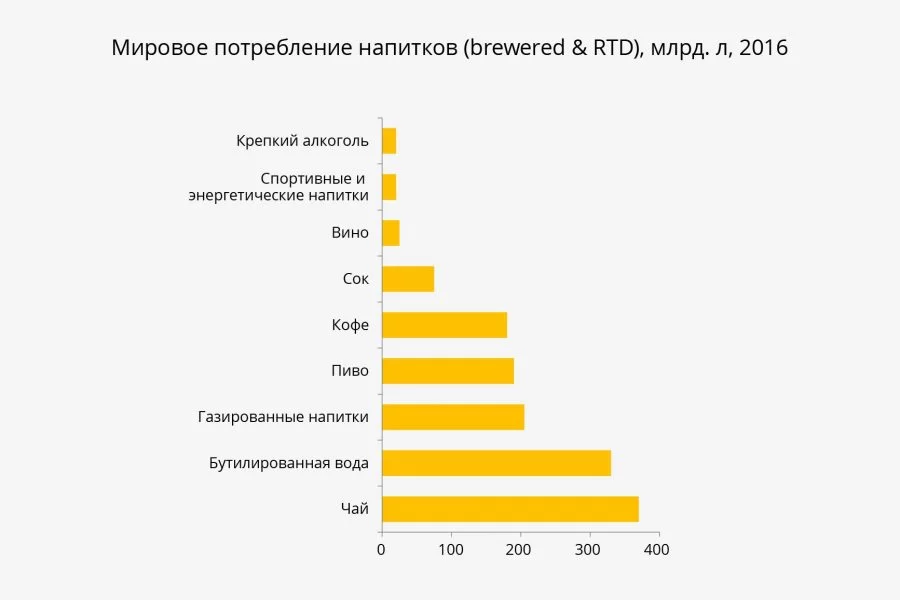

Пить воду – полезно, пить кофе – модно, а как же чай? В последнее время самым популярным напитком для посиделок, деловых встреч и “on-the-go” стал кофе, но миром, по-прежнему, правит чай.

Только в 16 веке чай появился в Европе, когда был привезен голландскими купцами из Макао. Хотя появился несколько тысяч лет назад в Китае.

В Казахстане чай — национальный напиток. И кажется, что ничто не сможет пошатнуть его позиции. Так ли это или экспансия кофе в полной мере дошла до нас?

В новом обзоре предпочтений алматинцев по категориям «упакованного чая» и «упакованного кофе».

Как ни странно, но кофе стал напитком северных стран. Среди ТОП20 стран по потреблению кофе в десятку преимущественно входят страны Скандинавии и Северной Европы, а бесспорные лидеры по потреблению кофе – финны с 12 кг кофе в год на душу населения. Хотя кофейный напиток был известен в Эфиопии больше тысячи лет назад, появился в Европе только в 17 веке, а в Азии — в 18–19 веках.

В противовес кофе чай искренне любят в странах с изнуряющей жарой. Это, прежде всего, связано с его хорошими жаждоутоляющими свойствами. Казахстан уверенно замыкает двадцатку стран-любителей чая, а лидирует в рейтинге Парагвай с 12,2 кг чая в год на душу населения.

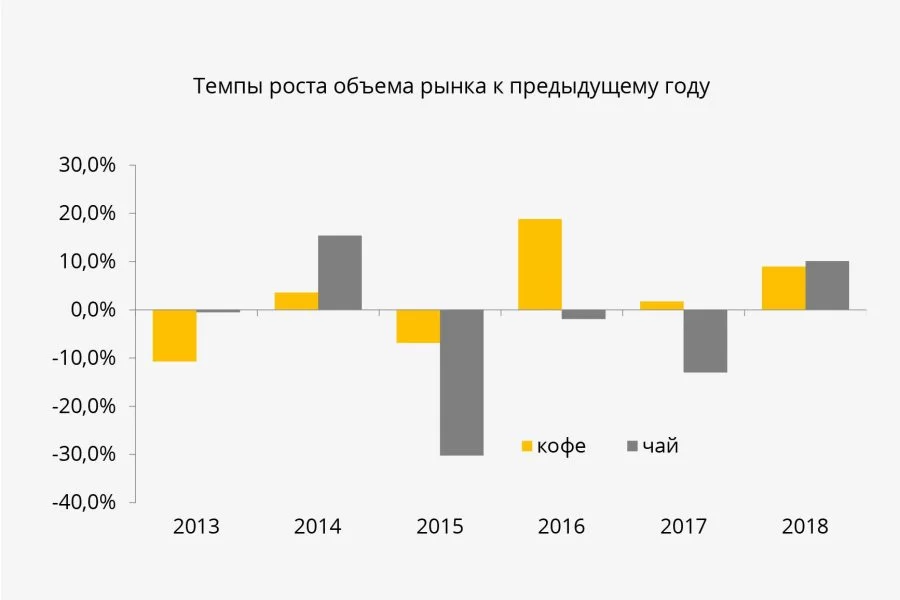

Темпы роста алматинского рынка упакованного чая и кофе говорят, прежде всего, о зрелости и насыщенности первого и потенциале для роста второго. За последние 5 лет (2018/2013) рынок чая сократился на 24%, а рынок кофе вырос на 27%. При этом в обоих случаях развитие рынка чая (несмотря на его сокращение) и рост рынка кофе происходит в качественном плане.

В определенной степени это позволяет говорить о влиянии рынка кофе на рынок чая, т.к. кофе является прямым заменителем чая. Это происходит по нескольким причинам: развитие сегмента HoReCa и офисные привычки, что автоматически переносится домой, рекламная активность брендов кофе по сравнению с чаем, новые полезные свойства кофе.

И каков же сейчас счет в споре между чаем и кофе? Алматинцы пока отдают победу чаю, но его преимущество тает с каждым годом и эта победа только в сегменте on-trade. В HoReCa возможен совсем другой исход и об этой битве уже в следующий раз.

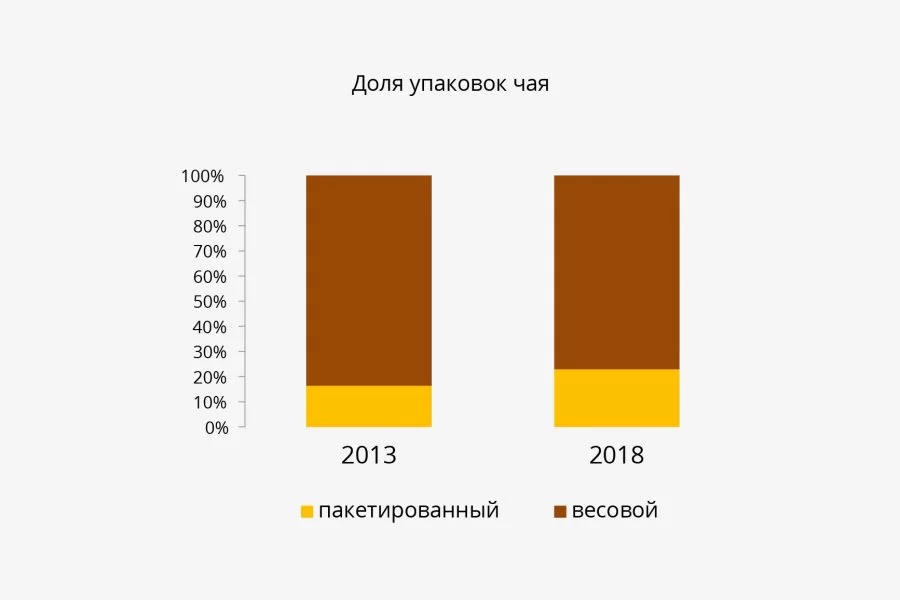

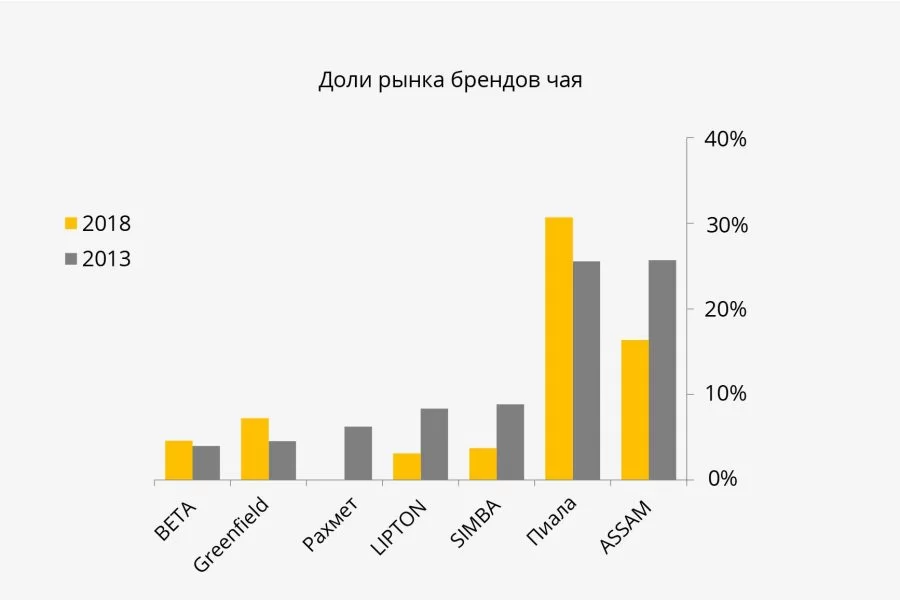

Рынок чая является зрелым и достаточно насыщенным. Поэтому его развитие происходит по направлениям: пакетированный и листовой чай суб-премиального и премиального сегментов, а также фруктово-травяные купажи зеленого и черного чая.

Несмотря на давность рынка, позиции игроков не являются непоколебимыми. Так, если 5 лет назад на долю ТОП7 брендов приходилось более 80% рынка, то спустя это время в их же руках чуть более 65%.

В этот период рост показали бренды суб-премиального и премиального сегментов. А те, которые, раньше позиционировались в среднем и ниже сегментах, переориентировались на более высокие.

На этом фоне показали падение бренды в сегменте «стандарт» и ниже.

Такой тренд пока сложно назвать премиумизацией, но однозначно понятно, что потребители уже хотят не просто «попить чайку», а получить удовольствие от вкуса и аромата, знать о его происхождении, а иногда даже побаловать себя.

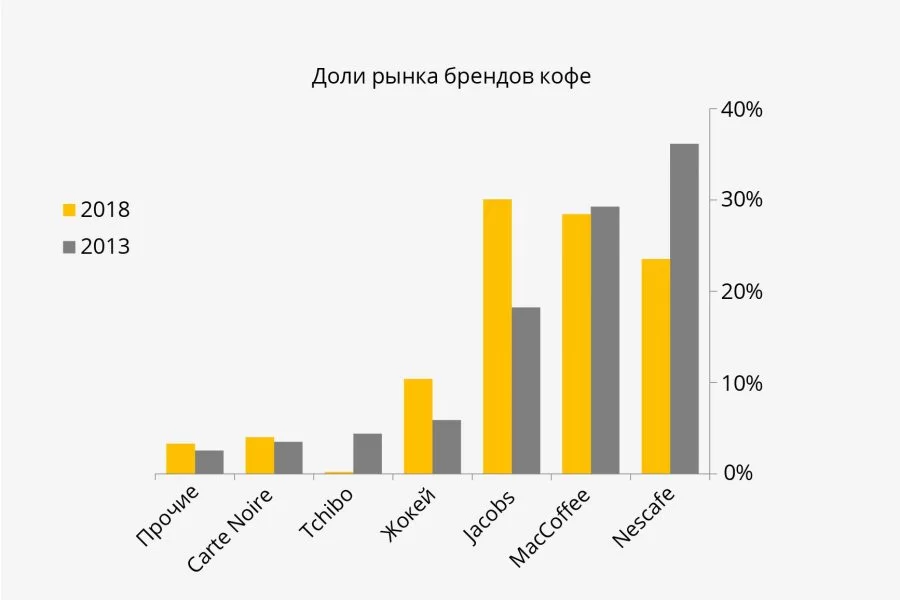

Практически аналогичное развитие наблюдается и на рынке кофе. Бывший на протяжении многих лет лидером Nescafe сдает свои позиции более дорогим брендам. Покупатель стал более разборчив и, поэтому готов платить за натуральный кофе или за растворимый, «напоминающий» натуральный. Также влияние оказывает и рекламная активность бренда. За последнее время наиболее заметными были и остаются Jacobs, Carte Noire, Jardin, L’ore, предлагающие продукты во всех категориях растворимый (в т.ч. Single pack), молотый, зерновой. Тогда как Nescafe предлагает только растворимый во всех возможных комбинациях.

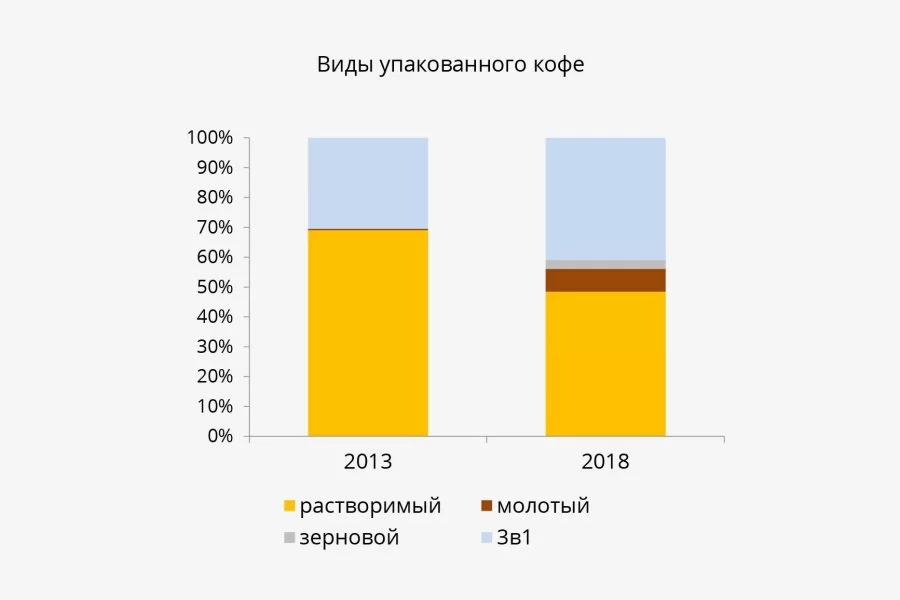

Наглядно демонстрирует развитие рынка кофе и сокращение потребления растворимого кофе в пользу натурального кофе. Его доля увеличилась на 11% за 5 лет.

В целом такой путь развития проходят многие «чайные» страны. Сначала потребители знакомятся с продуктом через растворимый кофе. А затем «количество переходит в качество» и тянет за собой развитие рынка натурального кофе. При этом натуральный кофе далее будет демонстрировать более уверенный рост. Подобное развитие событий наблюдалось как на рынке Китая, так и на рынке РФ.

GOOD прогноз

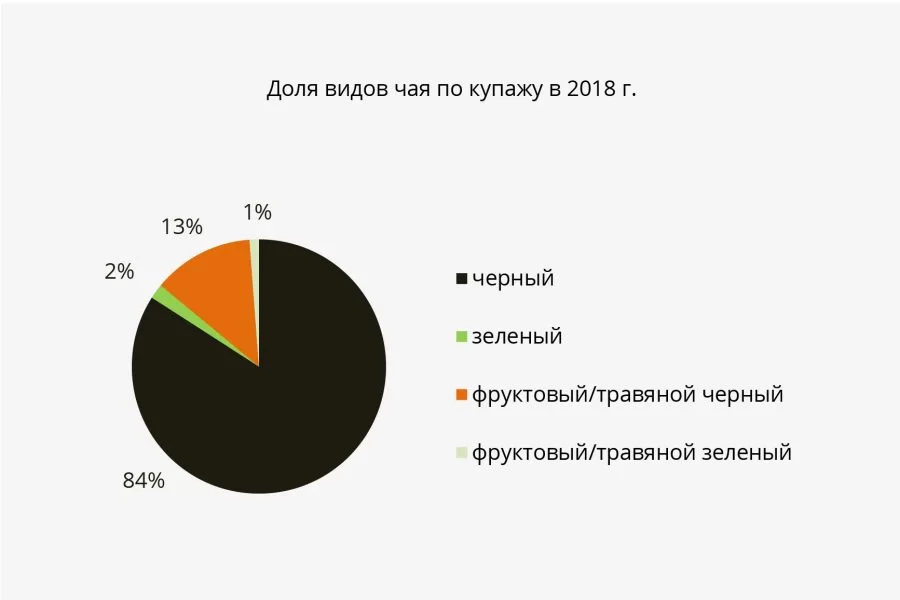

Тренд натуральности в полной мере и дальше будет влиять на развитие рынка чая, тогда как в общем объеме возможна стагнация. Именно он будет и далее вносить корректировки в структуру потребления: листовой, а не гранулированный; фруктово-травяной, а не ароматизированный. При этом будет расти доля пакетированного чая, как наиболее удобного решения, так и формата, в который в основном фасуется фруктово-травяной чай. Интерес к редким сортам чая будет сохраняться, но в общей массе не будет выраженным.

Рынок кофе будет показывать уверенный рост в среднем на 5% в год. Семимильными шагами будет идти рынок натурального кофе (молотого и зернового) – не менее 20% в год. Можно ожидать, что его доля через 3 года будет приближаться к пятой части рынка. Рост числа кофеен, большая осведомленность о самом продукте, его сортах, обжарке и т.д., мода на «кофе с собой», а также регулярные предложения новых напитков на базе кофе будут еще больше повышать интерес к этому напитку.

Данный обзор подготовлен на основе результатов опросов потребителей и продаж в крупной торговой сети города Алматы.