Исследование рынка йогуртов в городе Алматы

Сейчас множество исследований говорят об изменении стиля жизни и рациона в сторону здоровой пищи и активного проведения времени. Наиболее заметно это проявляется в повышении требований к состоянию своего тела и фигуры, а также в желании продлить молодость.

На самом деле, что очень неожиданно, личная инициатива по ведению ЗОЖ и ПП — это в значительной степени иллюзия. Этот мировой тренд впервые заявил о себе в 2004 году на Всемирной ассамблее здравоохранения (ВАЗ). Именно тогда принята «Глобальная стратегия ВОЗ по питанию, физической активности и здоровью».

В этом документе сделано обращение к правительствам, международным организациям и компаниям с целью принятия мер на всех уровнях (от глобального до местного) в поддержку здорового рациона и физической активности. Он же впоследствии и стал основой для государственных программ, прежде всего, в США и Европе, и что далее получило распространение в остальных странах.

В новом обзоре мы также отследим последствия этого обращения в потребительском поведении при выборе йогуртов. Как оно изменилось за последние 5 лет? Пожирнее и послаще или полегче и функциональнее? Поесть или попить? Классика вкуса или авангардный микс?

Ответы на эти и другие вопросы в обзоре рынка питьевых и вязких йогуртов в г. Алматы.

Данный обзор подготовлен на основе результатов опросов потребителей и продаж в крупной торговой сети города Алматы.

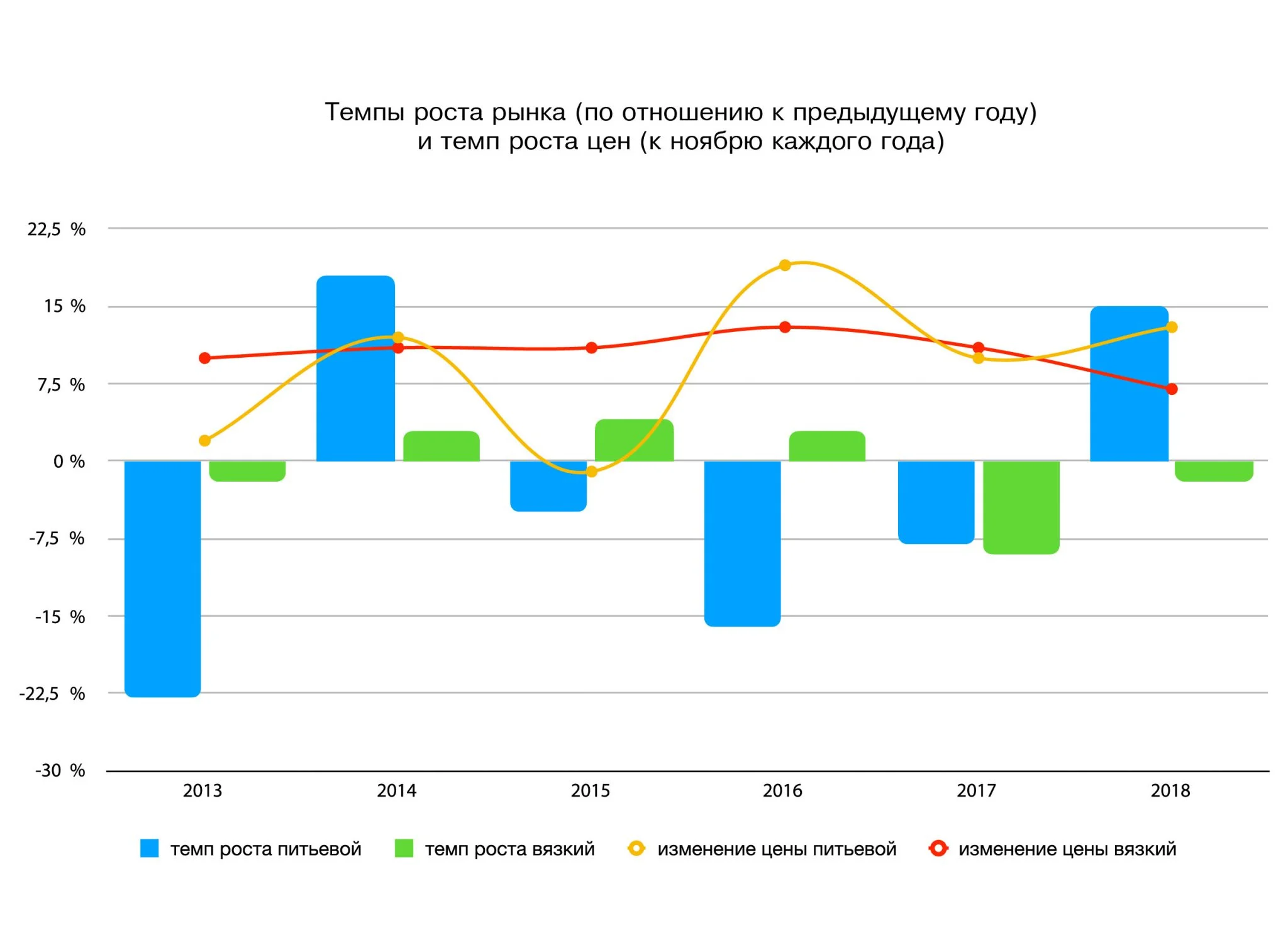

За последние 5 лет потребление йогуртов (как питьевых, так и вязких) практически не изменилось (2018 к 2013). Это говорит об определенной зрелости рынка.

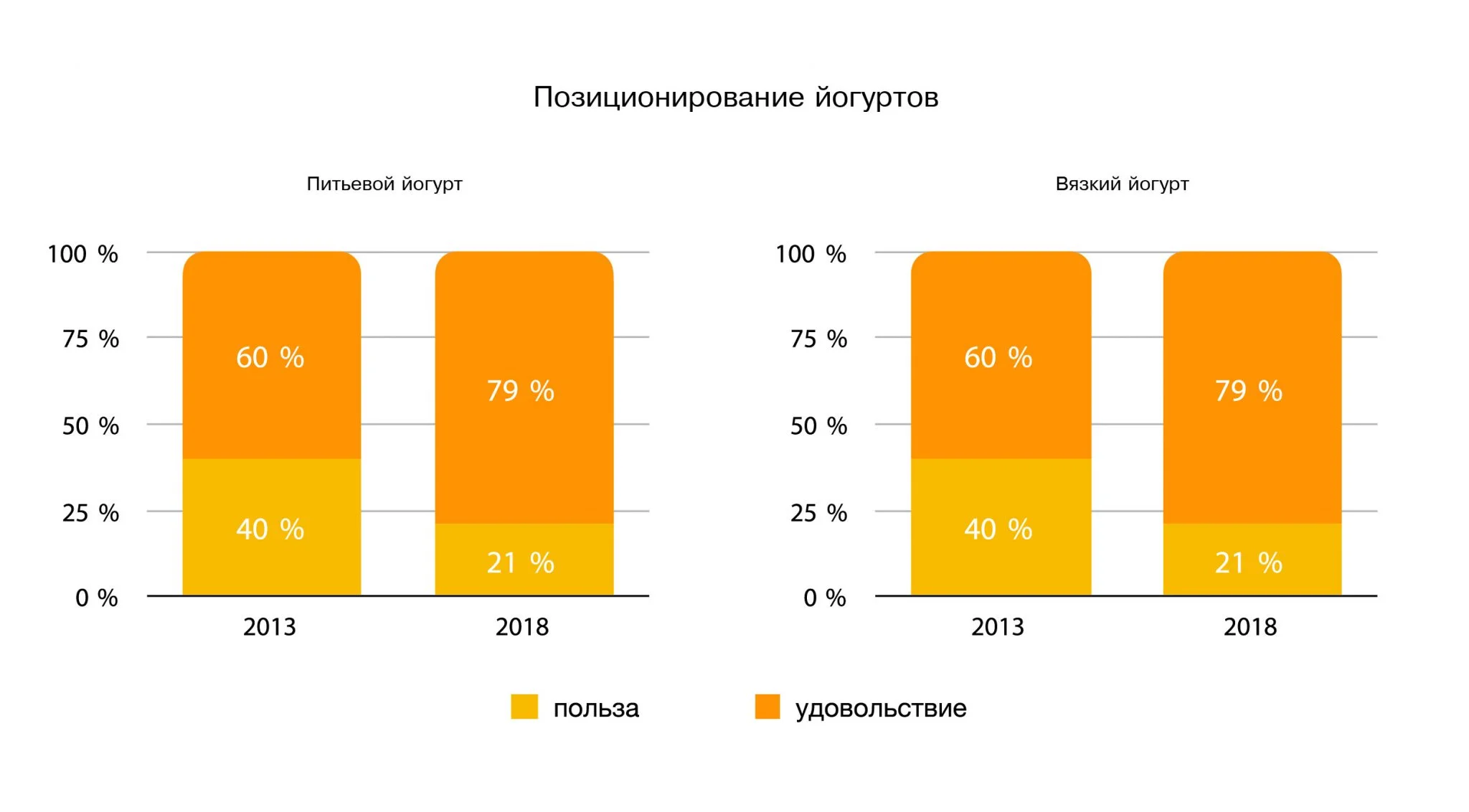

Сложно говорить о том, что питьевые и вязкие йогурты являются в полном смысле заменителями друг другу. Все-таки эти продукты удовлетворяют разные потребности: в случае питьевых – это полезный и легкий перекус, а вязкие – это однозначно продукт для удовольствия.

В то же время колебания цен на йогурты и всплески потребления свидетельствуют о желании пробовать новинки, готовности за них платить больше. А снижение цены на йогурты не всегда будет приводить к увеличению потребления. Суммарный рост цен на питьевые йогурты с 2013 по 2018 гг. составил 67%, на вязкие – 81%.

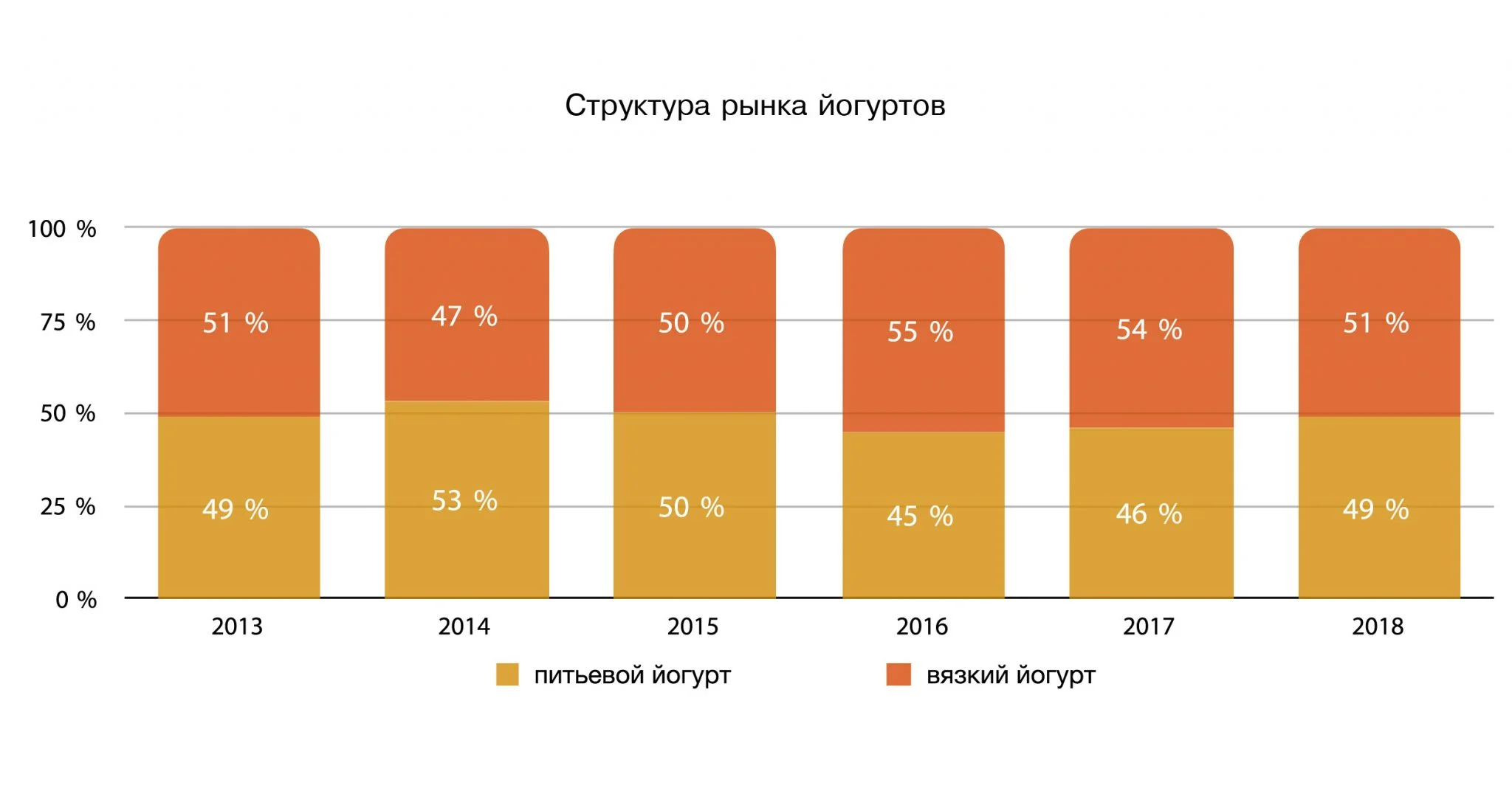

Установившийся паритет продаж питьевых и вязких йогуртов 50/50 колебался незначительно все это время, что еще раз свидетельствует о сложившемся отношении к этим продуктам.

У «здоровых» брендов в этом соотношении побеждают питьевые продукты, а у «вкусных» – те, для которых нужна ложка. Например, у Activia доля питьевых продуктов составляет 77% и не меняется на протяжении последних 5 лет.

Исследование Deloitte (Health & Wellness Progress Report 2018) показало, что помимо традиционных критериев потребительского выбора (цены, вкуса и качества) большое влияние стала оказывать новая группа факторов – здоровье и здоровый образ жизни, безопасность и прозрачность. Это еще раз подтверждает, что здоровый образ жизни не просто тренд, а стиль жизни.

Следуя этому тренду, производители смогли сформировать желаемое представление о питьевых йогуртах, сделав их подходящим продуктом для полезного и быстрого перекуса.

В тоже время вязкие йогурты все больше двигаются в сторону удовольствия, конкурируя не столько с молочными продуктами, сколько с десертами, предлагая менее «вредную» альтернативу.

Изменение восприятия этой категории возможно не столько через модификацию существующих продуктов, сколько через вывод принципиально новых решений.

Как например, греческие йогурты Chobani сделали в 2007 году.

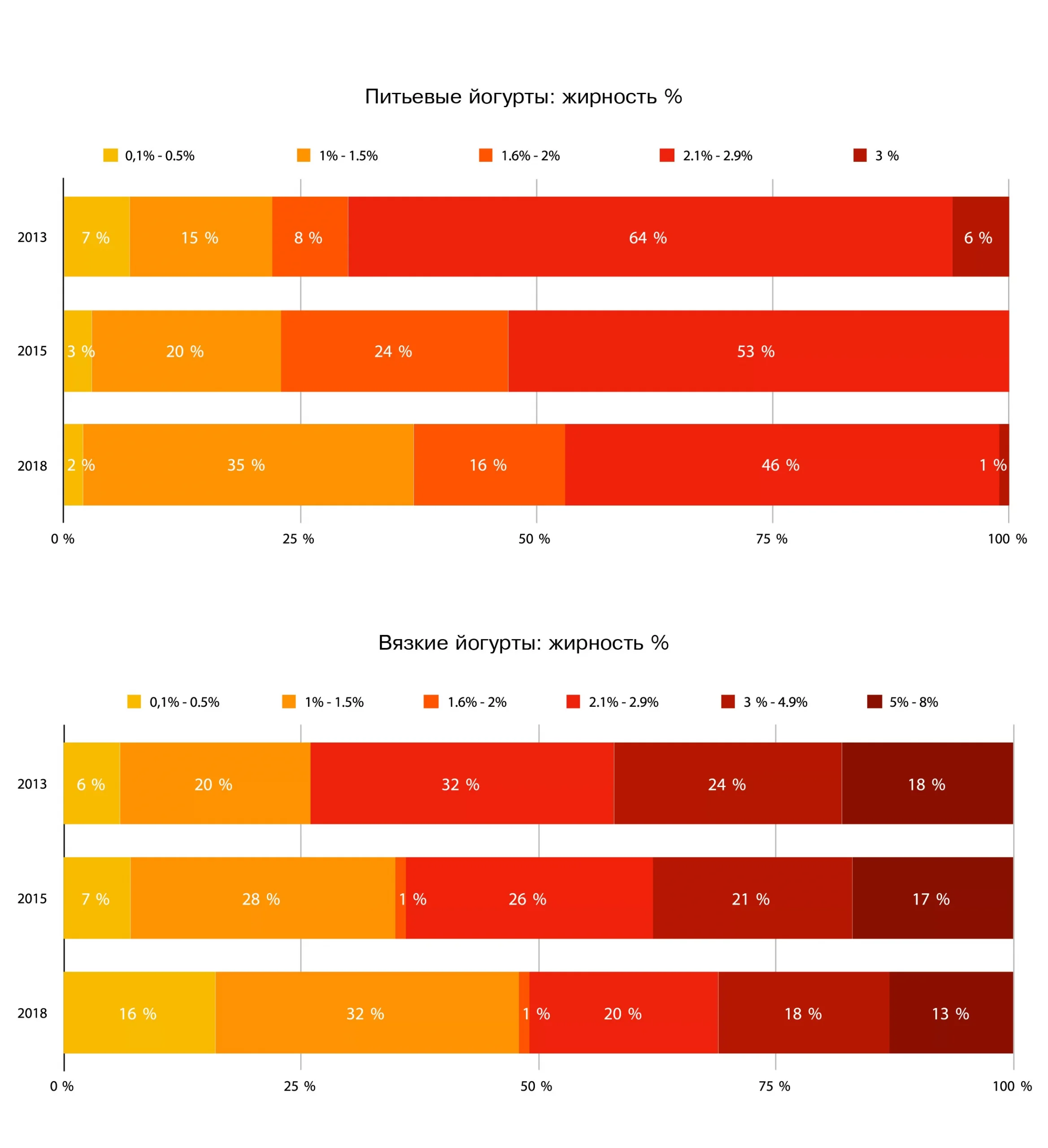

Большая популярность йогуртов с пониженным содержанием жира связана с заботой о внешнем виде своего тела – сбросить вес или поддержать форму. Даже «вкусные» вязкие йогурты значительно сократили содержание жира – доля продуктов с м.ж.д. менее 2% возросла почти в 2 раза за последние 5 лет.

Это еще раз подтверждает результаты исследования Nielsen Global Health and Wellness Study, которое назвало самым популярным способом сбросить лишний вес – придерживаться диеты, которая предусматривает потребление продуктов с низким содержанием жира и соли, низкокалорийных продуктов.

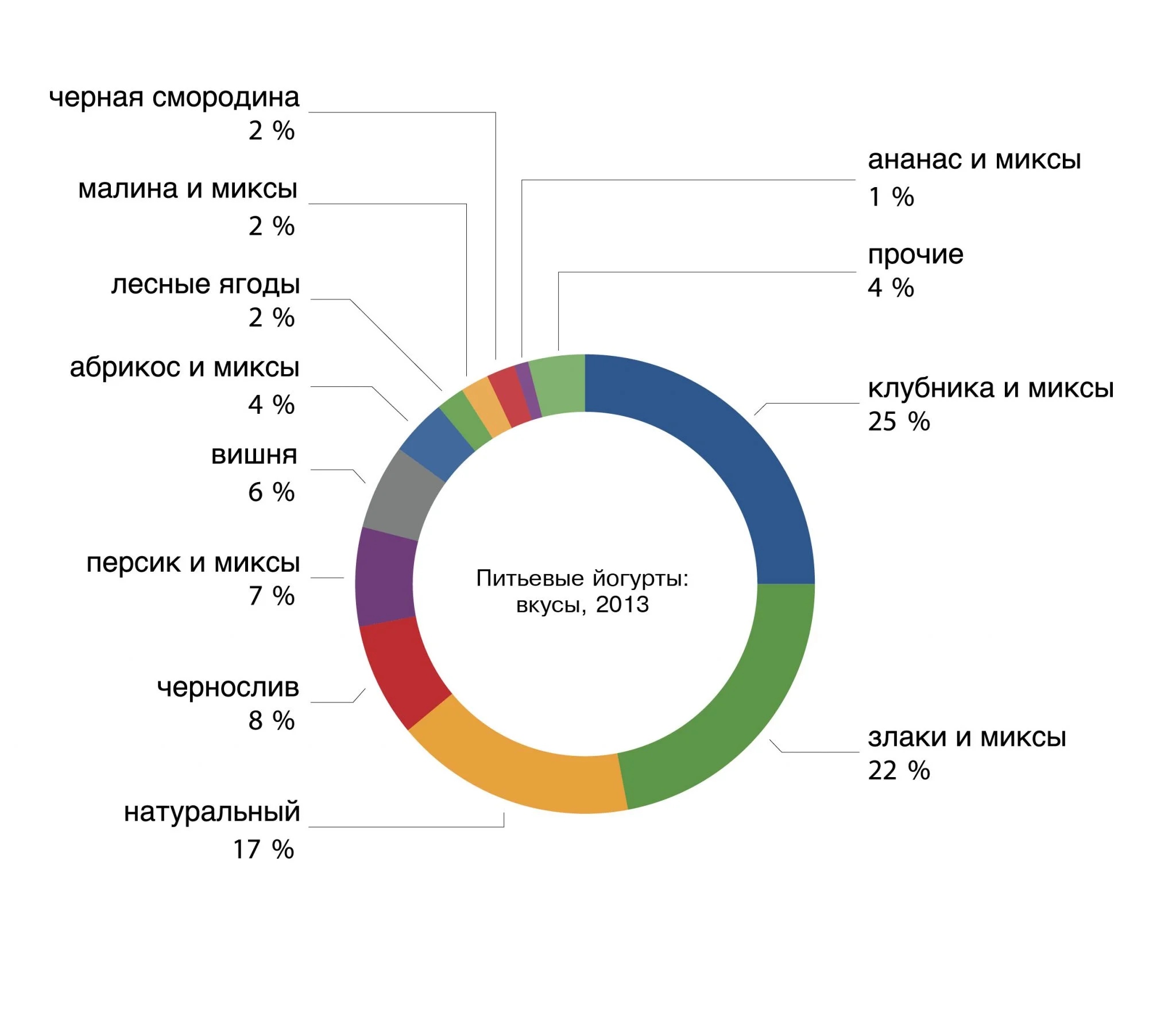

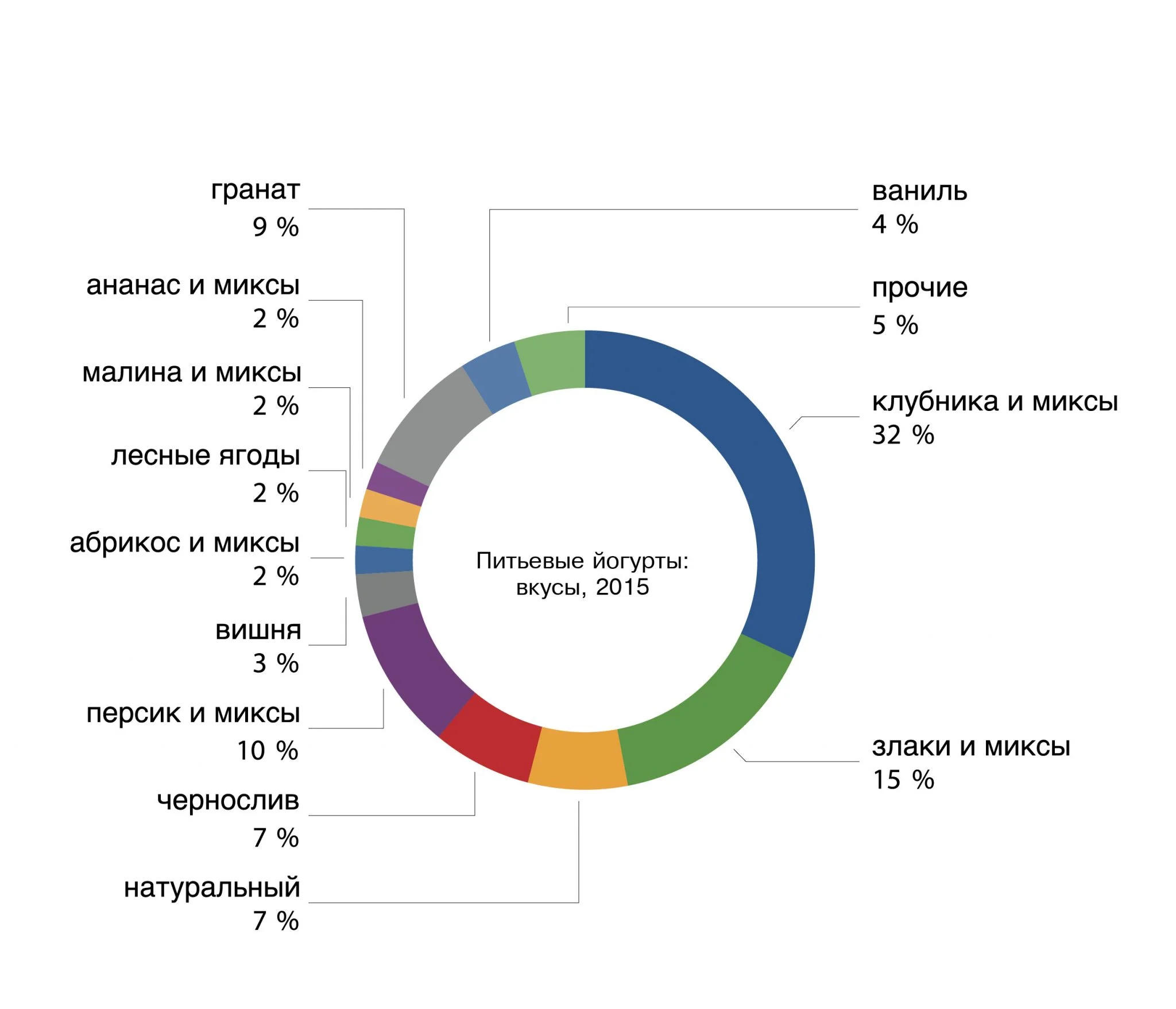

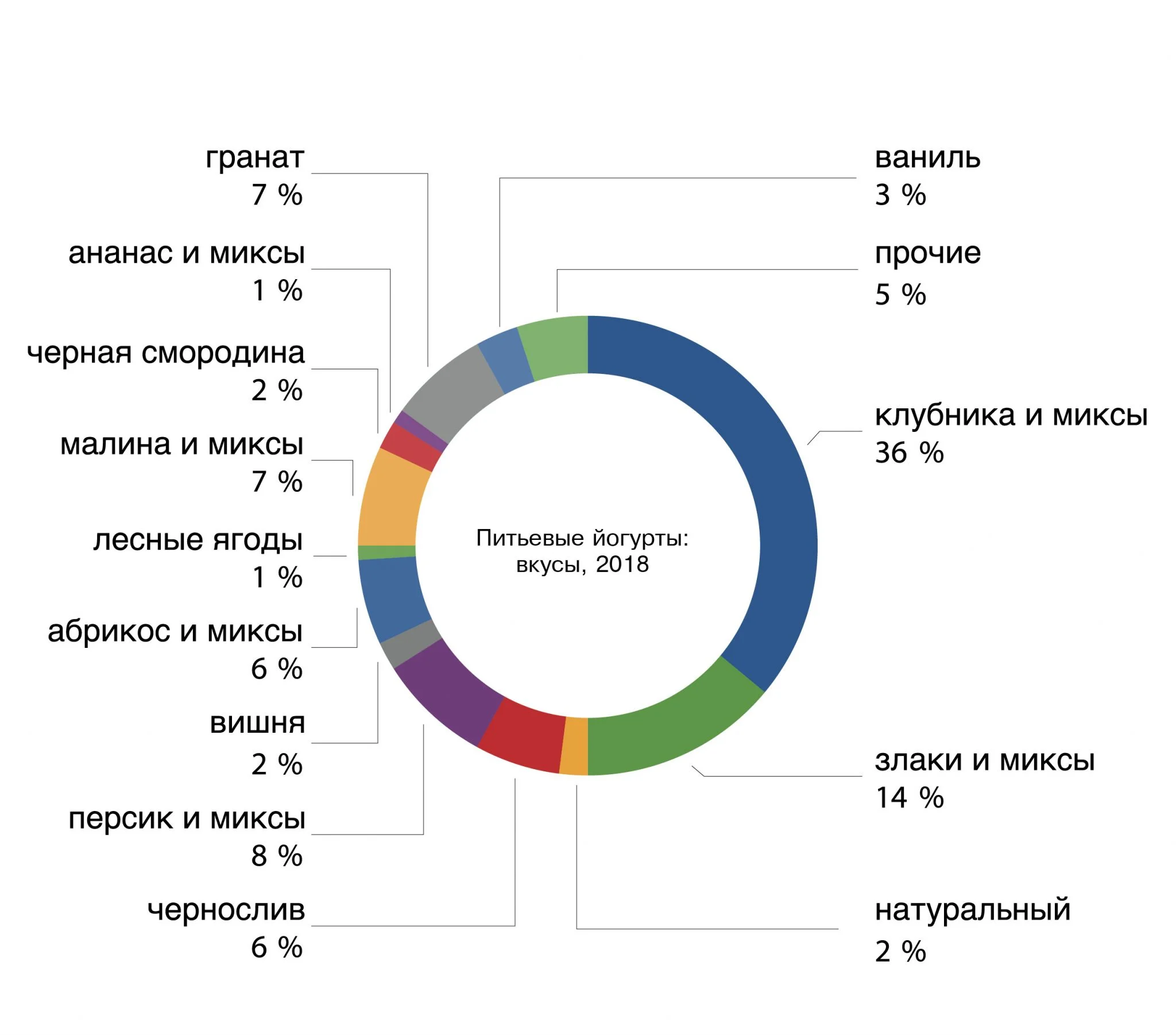

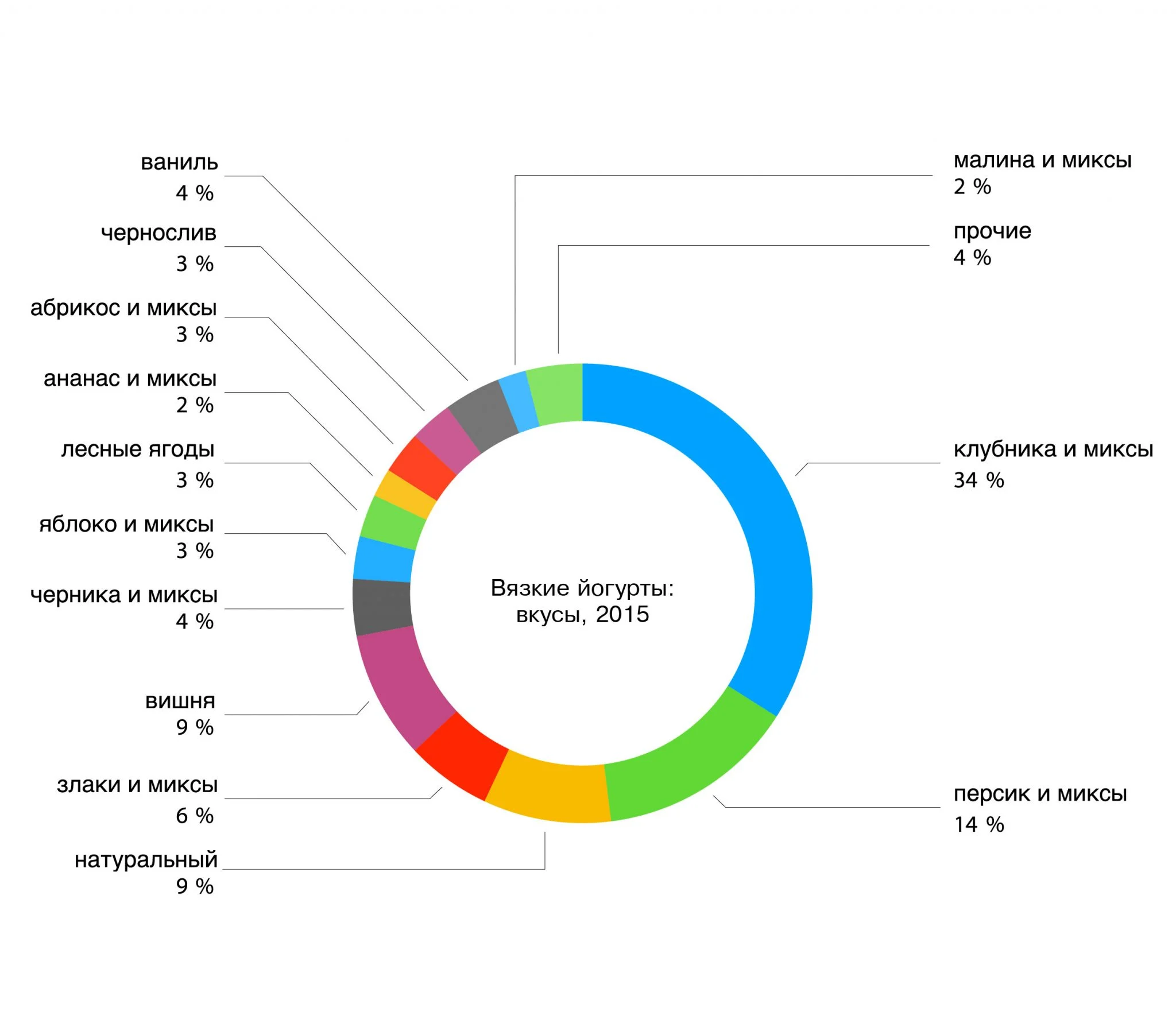

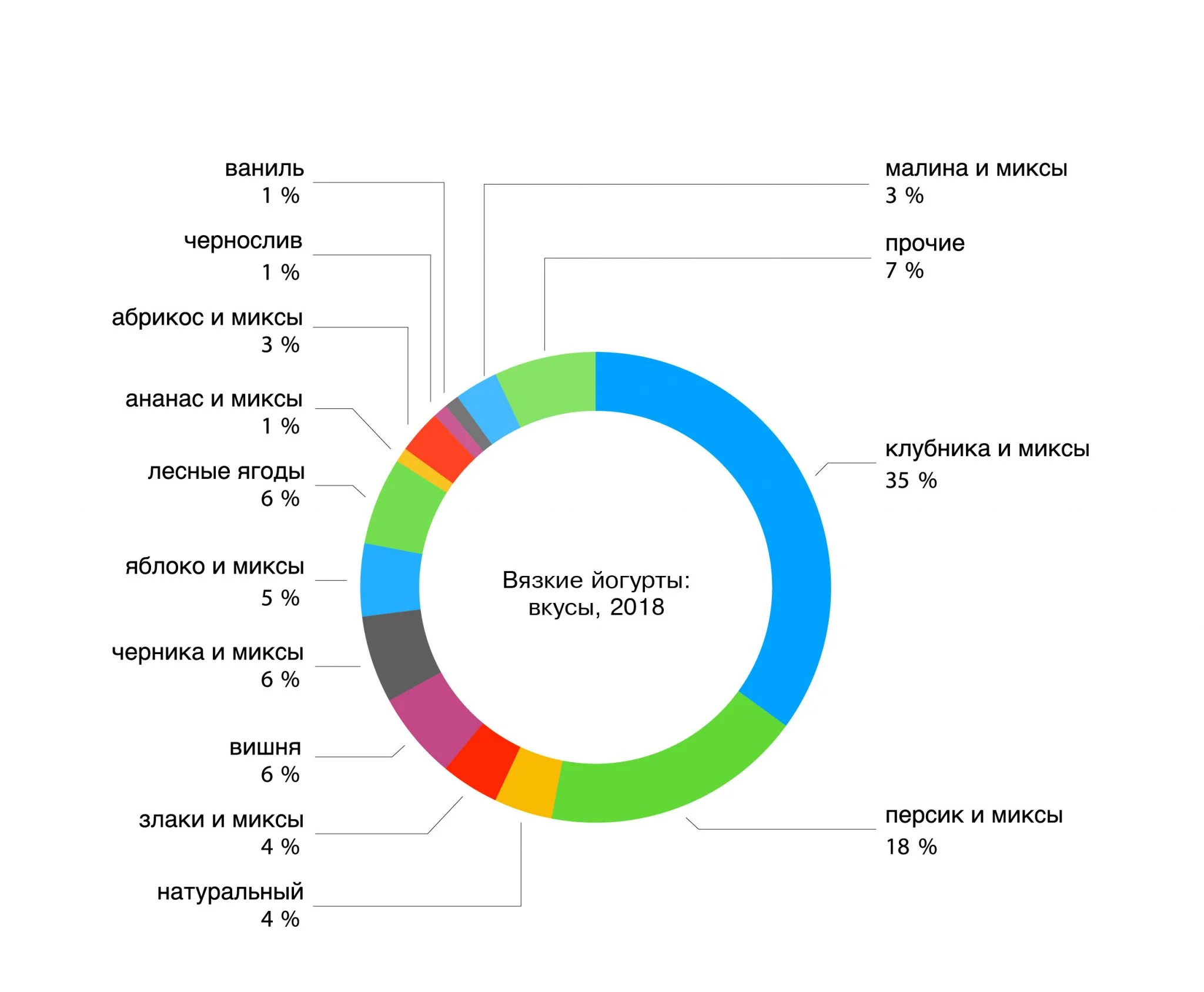

Как в CSD пока побеждает вкус Cola, так в питьевых йогуртах клубника и миксы с клубникой доминируют. Производители предлагают больше вариаций с любимыми вкусами. Так, в 2013 году было замечено 4 вкуса на базе клубники, то в 2018 были представлены 9 видов клубничных миксов среди питьевых йогуртов. Это позволяет как сохранять интерес покупателей к продукту, так и влияет на популярность этого вкуса.

Интересно, что такие «полезные» сочетания как злаки, чернослив, а также натуральный йогурт потеряли за 5 лет в общей сложности более 50%. Все-таки польза должна быть вкусной. Возможно это и повлияло на возросшую популярность малины и абрикоса после некоторого забвения.

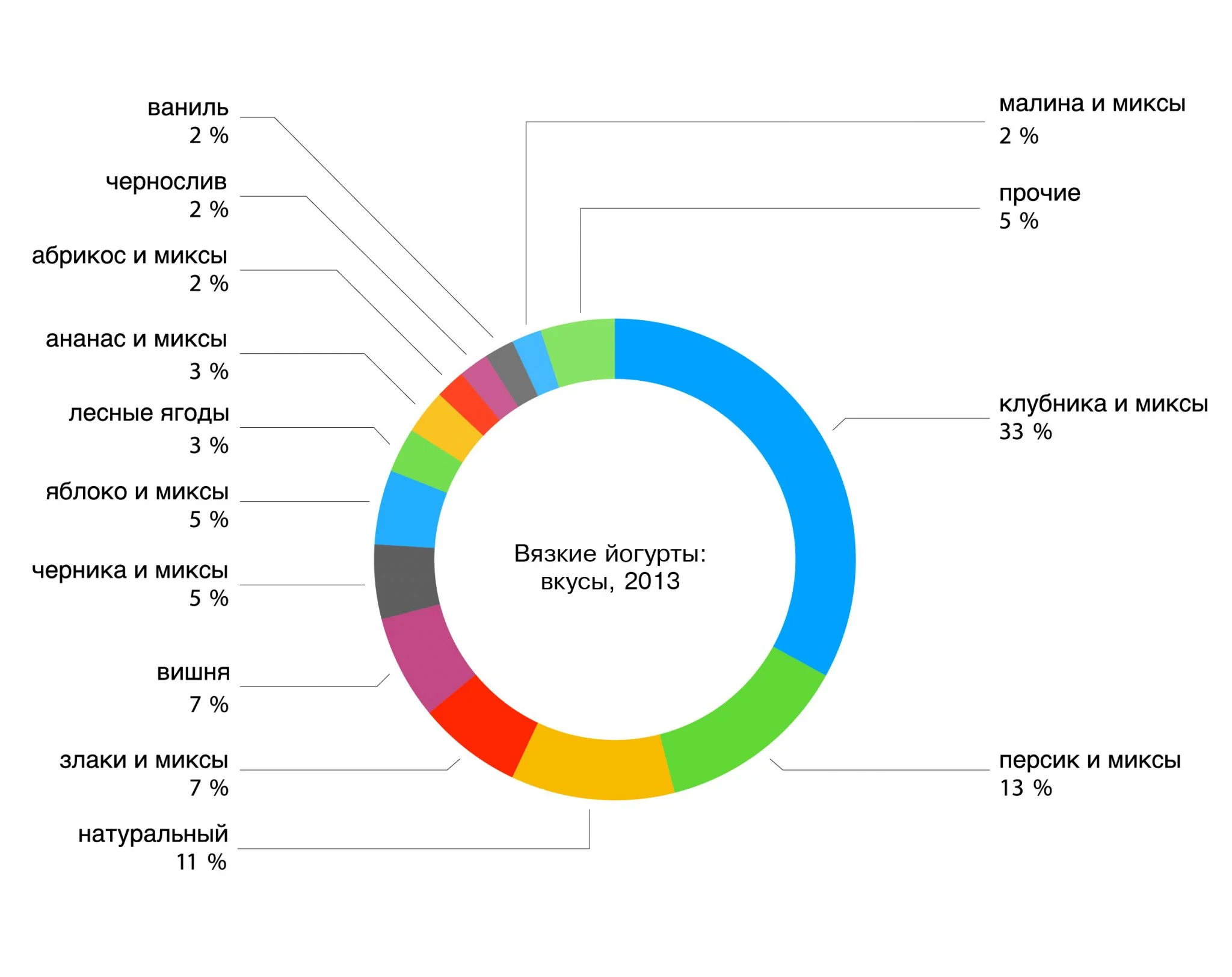

Среди вкусов вязких йогуртов аналогичный фаворит. Но восприятие продукта как десерта, требует более тонкой подстройки под желания потребителя. Именно поэтому уже в 2013 году на рынке были представлены более 10 вариаций с клубникой.

На долю «полезных» комбинаций (чернослив, злаки, мюсли) в 2018 году приходилось около 9% рынка. Этот сегмент рынка сократился за 5 лет в 2 раза.

Удачным запуском в категории за последние 2 года стал Даниссимо Фантазия Хрустящие Шарики в шоколаде, который следует за клубничными продуктами с новым альтернативным вкусом и текстурой.

GOOD прогноз

Без инъекций в виде новых продуктов и вкусовых решений категория будет постепенно терять в объемах потребления на душу населения с учетом органического роста численности населения. Именно поэтому сложно говорить о росте рынка в объемных показателях с учетом сложившейся ситуации.

Все большее внимание к составу и ПП будет формировать группу потребителей, выбирающих чистые, натуральные, свежие продукты без искусственных добавок, консервантов, меньшим содержанием сахара. Усиление «полезности» может быть осуществлено в виде популярных ПП продуктов, например, питьевой йогуртовый смузи.

«Двойная натура» йогуртов также должна будет все ярче проявиться по направлению удовольствие. Вкус, аромат и текстура будут играть решающую роль и все больше становиться лучшей альтернативой десертам. Заимствованные из других категорий ингредиенты (соленая карамель, мята-шоколад , кофе и т.д.) позволят напрямую конкурировать, например, с мороженым или кофейными напитками. Такие продукты являются одним из элементов «сбалансированных» диет, в которые включены свои маленькие радости.

Производителям также необходимо думать не только как развиваться в категории, но и искать решения за ее пределами. Например, это может быть соусная группа в новой форме упаковки.