Обзор рынка безалкогольных напитков города Алматы

С каждым годом растет стремление алматинцев к здоровому питанию и образу жизни, что заметно как в разговорах, росте аккаунтов в соцсетях, увеличении количества фитнес клубов, велосипедистов, а также появлении эко/веган/здоровых полок в магазинах.

Является ли это данью моде или крепко вошло в поведение и привычки алматинских потребителей? Насколько рынок безалкогольных напитков затронут этим трендом — в новом обзоре рынка.

Человек на 80% состоит из воды. Но вода воде рознь и напиток напитку. Так из чего «состоят» алматинцы? Что изменится в в будущем?

Как и 5 лет назад алматинцы выбирают сладкое и вкусное, а именно газировку (почти 41%). Хотя динамику сегмента можно описать как «два шага вперед один назад». Ежегодные колебания в объеме достигали -3% до +6%, что в большей степени объясняется погодными условиями. Помимо этого влияние оказали тренд здорового образа жизни (о котором не говорит только ленивый) и активная рекламная поддержка мировых брендов. Рынок CSD стабилен также и по причине сокращения потребления постоянно дорожающих соков, их цена выросла на 42% за это время.

На этом фоне уверенный рост показала бутилированная вода, которая приросла на 21%. Ориентация потребителей на ЗОЖ стала более заметной.

Также значительно приросла категория энергетических напитков (+62%). Такой бурный рост, прежде всего, объясняется относительной новизной категории и ее популярностью среди молодежи. Параллельный рост двух противоположных по смыслу категорий говорит о еще несформировавшимся в чистом виде тренде ПП по всей массе потребителей.

В целом за последние 5 лет потребление алматинцами soft напитков сократилось незначительно (-5%). В большей степени на отрицательную динамику повлиял спад в соках и сокосодержащих напитках. Их потребление сократилось чуть более чем в 2 раза (в 2018 к 2013). На 18% также снизилось потребление холодных чаев.

Можно ли говорить, что категория оздоравливается?

Чего хотят потребители от безалкогольных напитков?

Какие сегменты требуют адаптации под современные требования потребителей?

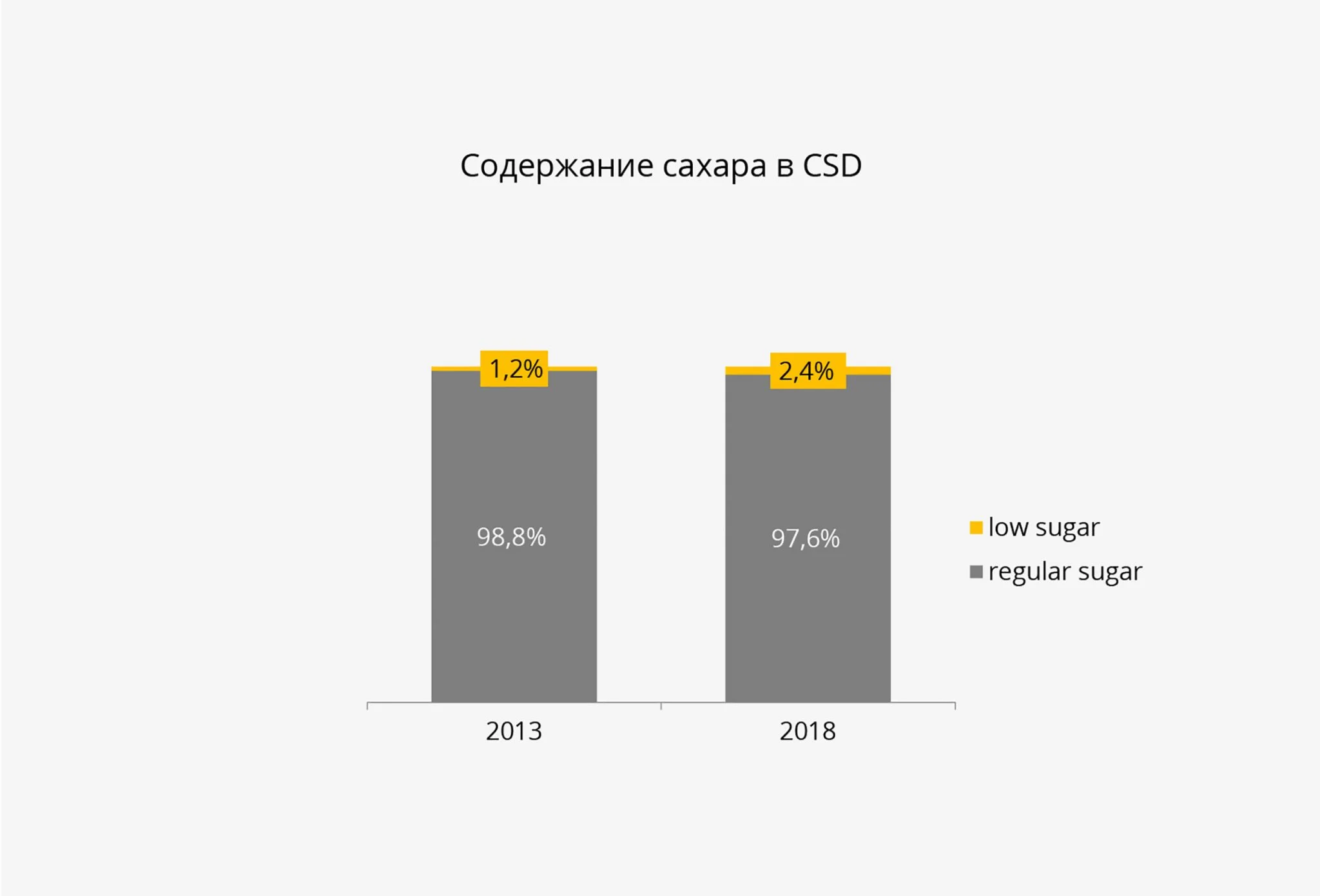

«Сахар – сладкая смерть», — так говорила героиня известного кинофильма. Среди наших современников живет масса ее последователей, которые любыми доступными способами снижают потребление сахара. Об этом свидетельствует увеличение потребления лимонадов «light» в 2 раза, что выглядит очень впечатляющим. Но при низкой базе их доля в общем потреблении CSD составляет чуть менее 2,5%. Сегмент будет расти и дальше и прогноз в 5% в ближайшие 2 года достаточно реалистичный.

А-бренды уже давно следуют «здоровой волне» и можно ожидать, что и в дальнейшем будут снижать содержание сахара не только в напитках со вкусом cola. Во многом это является результатом принимаемых политических решений сначала в странах Европы, затем в РФ, а в будущем и в РК.

B-бренды пока наблюдают за развитием сегмента, т.к. его размер сейчас мало привлекателен, а его потребители склонны потреблять известные бренды.

Минеральная вода в восприятии все больше переходит в плоскость «лечебной», а потребители стараются все меньше баловаться «солененькой», вспоминая о возможных последствиях. В натуральном выражении сегмент сократился на 5% за 5 лет.

Сейчас уже очевидно, что бутылка воды в сумке или на столе уже стала не столько трендом, сколько привычкой. И такое поведение будет выходить за пределы категории и находить отражение в других товарных группах.

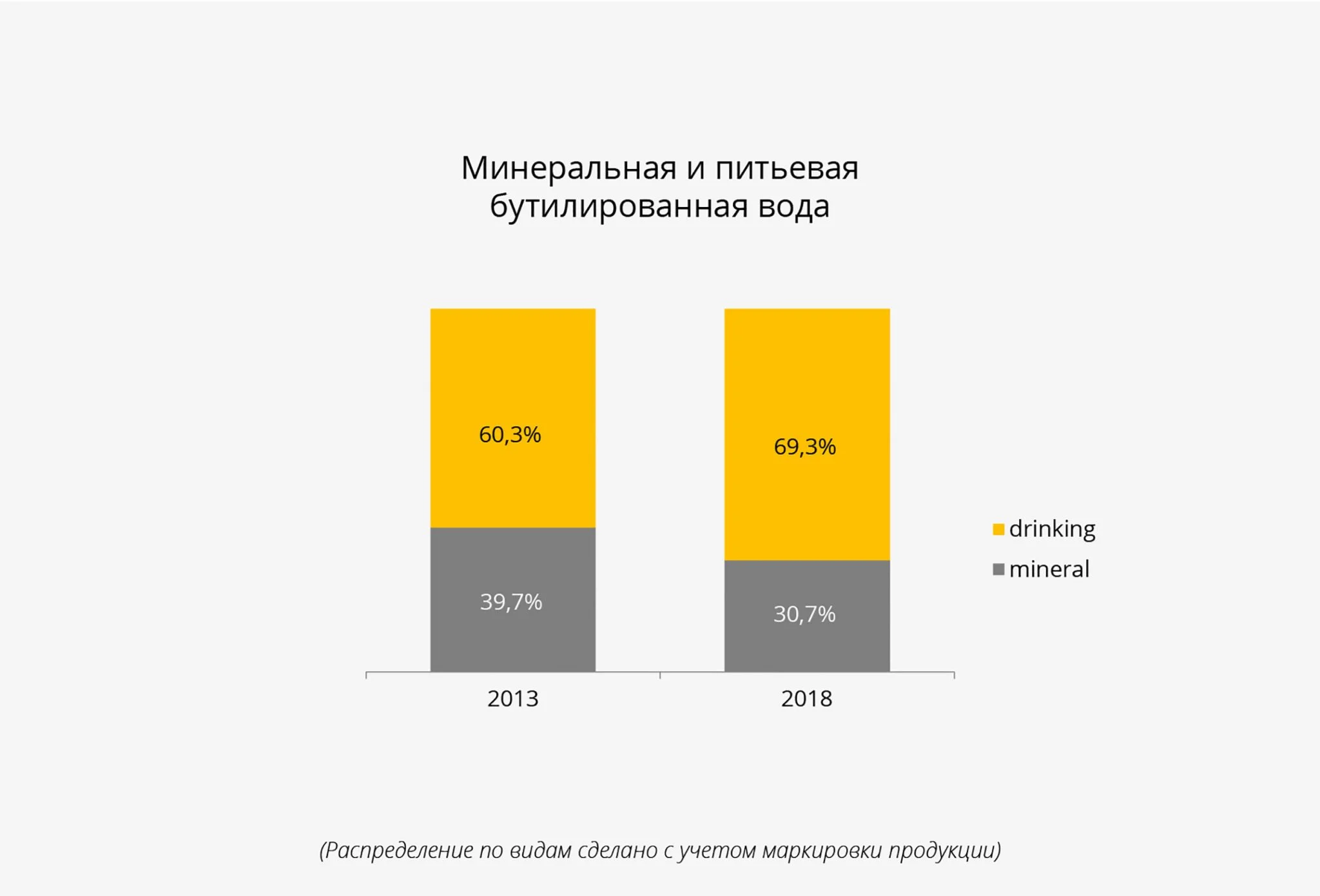

Все-таки повсеместное заявление о необходимости питья 2-х литров воды в день вылилось в увеличение потребления бутилированной воды. А мифы о большей пользе негазированной воды с домыслами о возможном вреде газированной сыграли решающую роль. Потребитель сделал свой выбор в пользу «полезной» негазированной воды. На ее долю приходится чуть менее 70%.

Такой стремительный рост и доля негазированной воды говорит о реальном изменении потребительских предпочтений и все большей осведомленности о пользе и роли продуктов.

Последние 5 лет происходит снижение популярности соков и нектаров, но растет доля легких напитков с содержанием соков. Это говорит как о некотором снижении покупательской способности, так и в определенной степени стремлением потребителей к здоровому питанию и растущим пониманием питательной ценности продуктов.

Сейчас уже можно задумываться о запуске на рынок столь популярных в Европе напитков на базе сока с добавлением воды, например, фруктовые воды (Lemon water), шорле (сок с газированной водой), домашние лимонады. А вот 3-5 лет назад рынок попросту был не готов к таким «разбавленным» продуктам.

GOOD прогноз

Универсализм будет уходить на второй план, как с позиции групп потребителей, так и их ожиданий от продуктов.

Важность того, что потребитель ест и пьет, все больше будет переходить из сферы «казаться» в плоскость «быть». Время вкусного и сладкого проходит, наступает эра полезного и со смыслом.

Поэтому больше будет расти потребление воды (8-12% ежегодно), легких напитков (+30% в год при низкой базе), а вот в сегменте соков без новых продуктовых решений сложно задать новый виток развития. Это же можно сказать и о холодных чаях.

Относительно стабильным будет оставаться рынок CSD (±3-5%), но и здесь возможен рост за счет новых вкусовых сочетаний, натурализации (a-la homemade) и фокуса на более узкие аудитории.

Данный обзор подготовлен на основе результатов опросов потребителей и продаж в крупной торговой сети города Алматы.